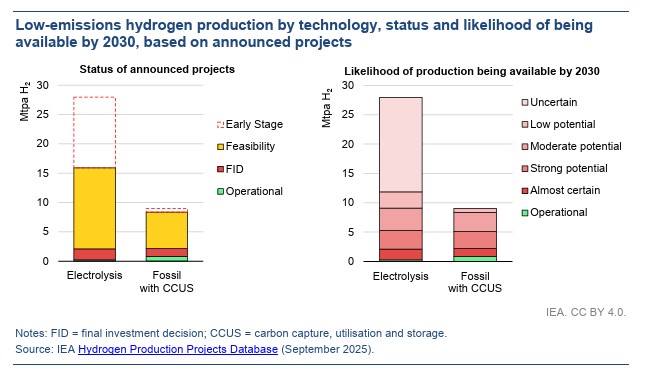

De acuerdo con un análisis conjunto realizado por S&P Global Commodity Insights y la Agencia Internacional de la Energía (IEA), la cartera global de proyectos de hidrógeno de bajo carbono experimenta una contracción significativa.

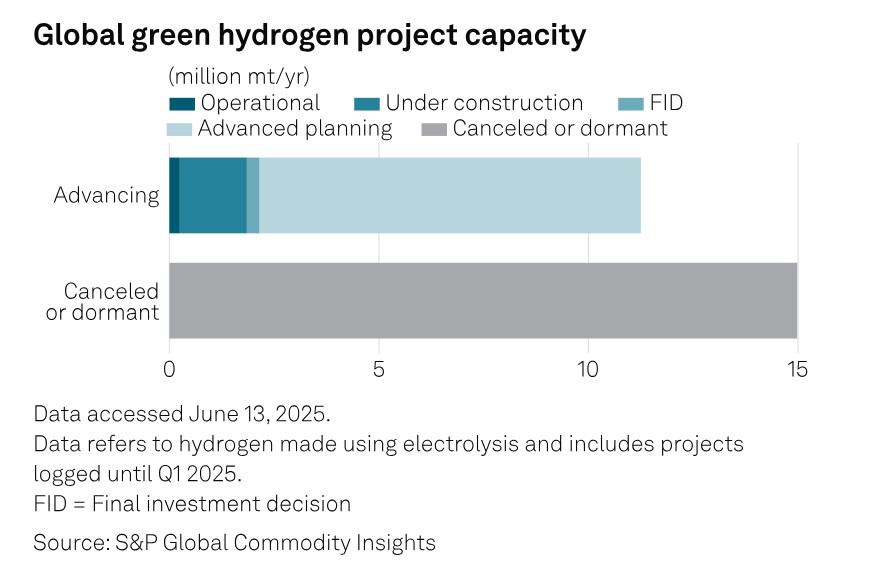

Según los datos presentados, el llamado pipeline de iniciativas anunciadas se ha reducido en torno a 25 % en comparación con el año anterior, reflejando un ajuste marcado en las expectativas de crecimiento de esta industria emergente.

El informe destaca que, tras un periodo de fuerte entusiasmo y anuncios de gran escala, la realidad económica, regulatoria y tecnológica está imponiendo filtros más estrictos sobre qué proyectos pueden avanzar hacia fases de construcción y operación.

También te puede interesar | Innovación, gestión de flotas, tecnología y sostenibilidad: los pilares del «Latam Mobility México 2025» se dan cita en octubre

Causas del retroceso en la cartera global

La reducción en la cartera de proyectos responde a diversos factores. Entre ellos se encuentran el aumento de los costos de capital en un contexto de tasas de interés más elevadas, la incertidumbre regulatoria en varios mercados clave y la dificultad de asegurar contratos de compra a largo plazo (offtake agreements) que respalden la demanda futura de hidrógeno bajo en carbono.

Los analistas de S&P Global y la IEA subrayan que este escenario no implica un retroceso definitivo de la industria, sino una etapa de depuración en la que se descartan proyectos menos viables y se consolida un núcleo más sólido de iniciativas con mejores fundamentos económicos y tecnológicos.

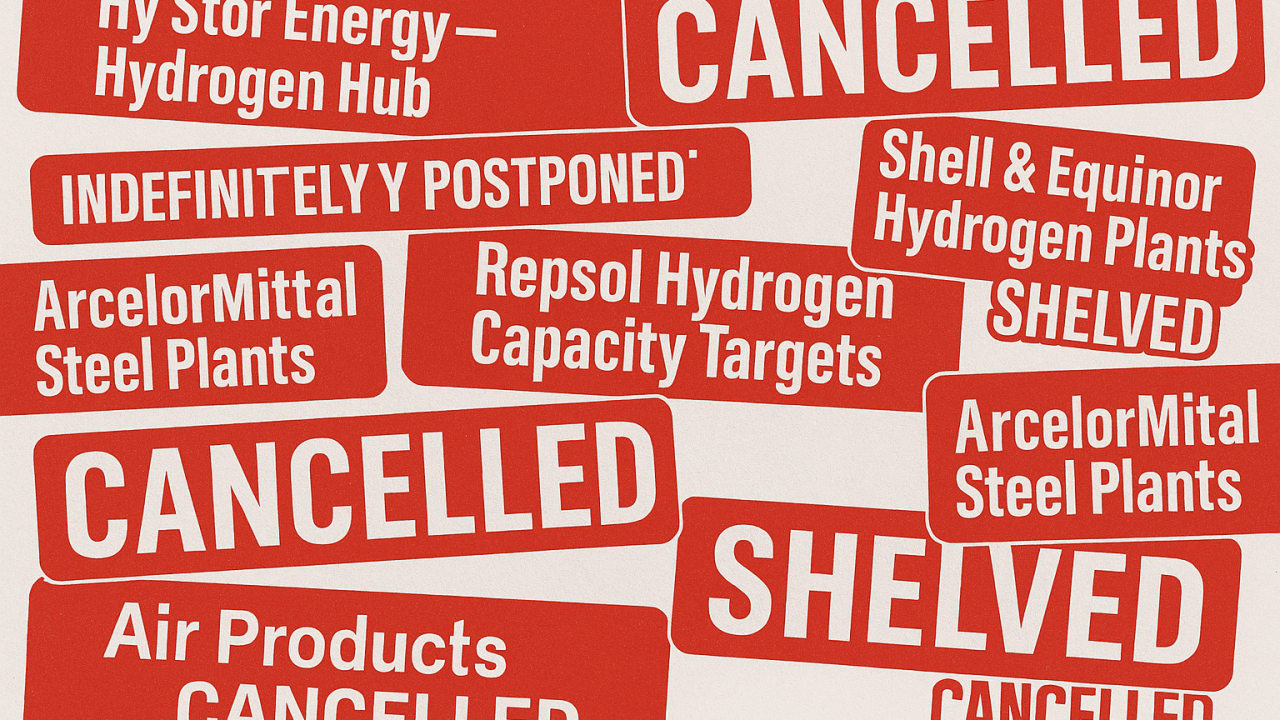

El ajuste del sector también se refleja en la cifra de proyectos cancelados de manera pública. Según el Hydrogen Council, con base en datos de S&P Global Commodity Insights, en los últimos 18 meses se han cancelado aproximadamente 50 proyectos de hidrógeno a nivel mundial.

Esa cifra representa en torno a 3% de la cartera global de proyectos de hidrógeno bajo en carbono. Aunque el porcentaje puede parecer limitado en comparación con el total, es un indicador claro de que la industria atraviesa un proceso de corrección tras la ola de anuncios masivos registrada en años anteriores.

Implicaciones para la transición energética

El retroceso del 25% en el pipeline y la cancelación de decenas de proyectos tienen implicaciones directas en los planes de descarbonización global.

El hidrógeno bajo en carbono, tanto verde como azul, ha sido identificado como un vector clave para reducir emisiones en sectores difíciles de electrificar, como la industria pesada, el transporte marítimo y la aviación.

Sin embargo, la ralentización de su despliegue podría retrasar la capacidad de estos sectores para cumplir con los objetivos de neutralidad climática a mediados de siglo.

Según S&P Global, los proyectos que logren avanzar serán aquellos con mejor integración en clústeres industriales, acceso competitivo a energías renovables o tecnologías de captura de carbono, y una demanda asegurada mediante contratos firmes.

Tanto la IEA como S&P Global coinciden en que el ajuste actual no debe interpretarse como una señal de fracaso, sino como el paso hacia una etapa de madurez y consolidación, y que el exceso de optimismo inicial dio lugar a un volumen de anuncios que no siempre contaban con respaldo financiero o técnico suficiente.

La cancelación de alrededor de 50 proyectos y la reducción del pipeline en un cuarto de su volumen total constituyen un recordatorio de que la transición energética requiere no solo de ambición, sino de planificación realista, marcos regulatorios claros y compromisos de inversión sostenibles.

Del auge a la depuración

El informe de S&P Global Commodity Insights, en colaboración con la IEA, y los datos confirmados por el Hydrogen Council, muestran que la industria global del hidrógeno de bajo carbono atraviesa un momento de depuración.

El recorte del 25% en la cartera y la cancelación de 50 proyectos en año y medio no eliminan el potencial estratégico de este vector energético, pero obligan a los gobiernos, empresas y financiadores a diseñar estrategias más prudentes y selectivas.

El futuro del hidrógeno bajo en carbono dependerá de la capacidad de los actores del sector para transformar el entusiasmo en proyectos económicamente viables, con infraestructura integrada y una demanda clara, contribuyendo así de manera efectiva a los compromisos globales de descarbonización.

Hacia el «Latam Mobility México 2025«

El Latam Mobility México 2025 es el encuentro más importante de movilidad sostenible en la región, y se celebrará los días 13 y 14 de octubre en el World Trade Center de la Ciudad de México.

El summit reunirá a los principales actores de la industria, desde fabricantes de vehículos y empresas de tecnología hasta autoridades gubernamentales y especialistas, todos unidos por un objetivo común: acelerar la transición hacia sistemas de transporte más limpios, inteligentes y eficientes.

Como parte central de la agenda, se destaca el Fleet Management & Charging Matchmaking Hub, el nuevo eje de innovación y alianzas para flotas.

Este espacio estará dedicado exclusivamente a conectar a los líderes de flotas de transporte con los principales proveedores de soluciones de telemática, gestión de carga, infraestructura y vehículos eléctricos, facilitando las alianzas estratégicas necesarias para acelerar la transición.

La oportunidad de construir las flotas del futuro es ahora, y el Latam Mobility México 2025 marcará un paso esencial para aquellos líderes que buscan optimizar sus operaciones, reducir costos y liderar la transición hacia un transporte eficiente y sostenible.

🔹Para más información sobre cómo participar en el«Latam Mobility Cono Sur 2025» y las opciones de posicionamiento, pueden escribir a info@investinlatam.org.

🔹Tienen disponible el contacto vía WhatsApp; pueden adquirir sus entradas haciendo clic aquí, y registrarse en el «Fleet Management & Charging Matchmaking Hub«, aquí