La Unión Europea (UE) ha entrado en una nueva fase de su estrategia energética. Después de años defendiendo de manera firme y casi exclusiva el hidrógeno verde como solución central para descarbonizar la economía, Bruselas decidió ampliar oficialmente el abanico tecnológico al incluir el hidrógeno azul y el hidrógeno de bajo carbono dentro de su marco regulatorio e industrial.

El viraje refleja una transición desde una narrativa estrictamente renovable hacia un pragmatismo forzado por presiones económicas, retrasos tecnológicos y la creciente inquietud del sector industrial europeo, que demanda moléculas disponibles y a precios competitivos para no perder terreno global.

Las declaraciones recientes de Ursula von der Leyen, presidenta de la Comisión Europea, junto con el comisario europeo Dan Jørgensen y el director ejecutivo de la Agencia Internacional de Energía (IEA), Fatih Birol, marcaron simbólicamente este giro estratégico durante intervenciones oficiales en 2025.

También te puede interesar | El mercado global de hidrógeno verde supera los US$ 12.500 millones en 2025 y proyecta explosivo crecimiento hacia 2035

Reconocimiento oficial del hidrógeno de bajo carbono

Según la nueva norma, solo podrán recibir incentivos y financiamiento europeo los proyectos capaces de demostrar al menos 70% de reducción de emisiones respecto a las rutas fósiles convencionales.

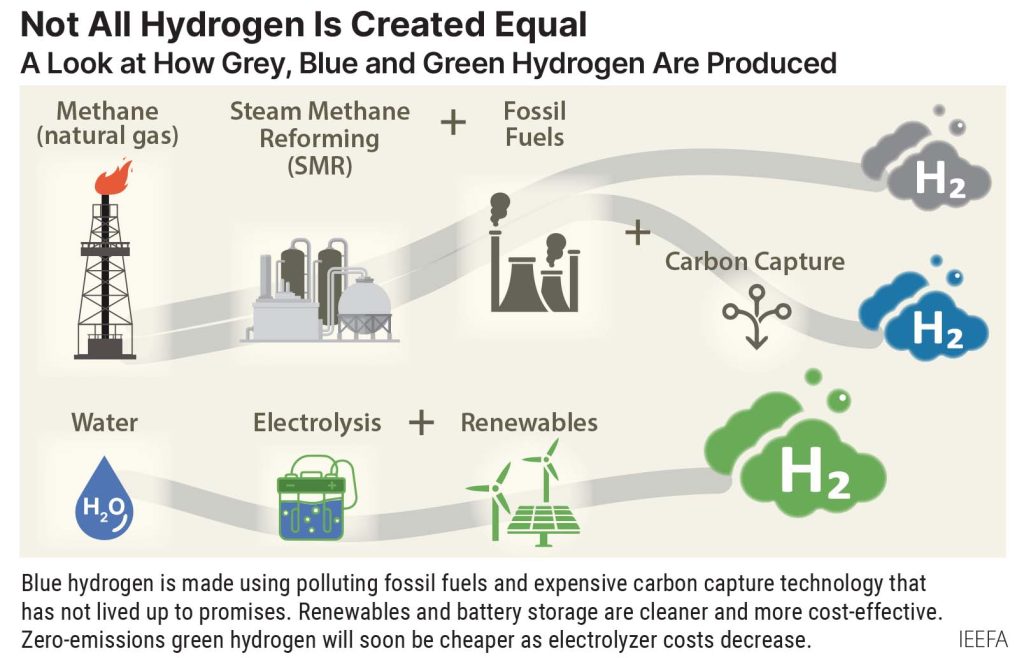

Esta definición abrió el camino para que el hidrógeno azul, producido a partir de gas natural asociado a tecnologías de captura y almacenamiento de carbono (CCS/CCUS) sea plenamente elegible dentro del ecosistema financiero europeo. Por el contrario, la ruta de hidrógeno generado con energía nuclear quedó temporalmente fuera de los criterios.

La decisión marca una victoria significativa para el lobby del gas y para países productores como Noruega, que en los últimos años se consolidó no solo como proveedor clave de gas para el continente, sino también como líder en el desarrollo de tecnologías de captura de carbono.

Nuevos paquetes de financiamiento y un mercado que aún no despega

Ante este cambio, la Comisión Europea anunció tres nuevos paquetes de financiamiento por un total de €5.200 millones, financiados íntegramente con ingresos del mercado europeo de carbono (EU ETS).

El objetivo es conectar a los productores de hidrógeno con los sectores industriales que podrían consumirlo, un eslabón crítico que hoy sigue siendo el mayor obstáculo para el despegue del mercado.

Entre ellos destaca la tercera subasta del Banco Europeo de Hidrógeno, en el que por primera vez, los proyectos no se limitarán exclusivamente al hidrógeno renovable.

El mecanismo aceptará propuestas basadas en electrólisis alimentada por la red eléctrica, incluso cuando esta incluya participación de combustibles fósiles, siempre que se cumpla el requisito de reducción del 70% en emisiones.

Las subastas anteriores habían sido restringidos a proyectos conectados a energía eólica y solar, o a redes con más del 90% de contenido renovable, dentro de la categoría RFNBO (Renewable Fuels of Non-Biological Origin).

Brecha entre metas y realidad

El giro regulatorio ocurre sobre el telón de fondo de un avance insuficiente en el desarrollo del hidrógeno en la UE.

Según la Agencia de Cooperación de Reguladores de la Energía (ACER), el bloque debería contar con 6 GW de electrólisis instalados para 2024 gracias a unos €20.000 millones en subsidios. Sin embargo, solo se han materializado 300 MW, apenas el 5% de lo proyectado.

Las metas de alcanzar 40 GW de electrólisis en 2030, o incluso 54 GW sumando los planes nacionales, lucen cada vez más distantes. La falta de proyectos económicamente viables y los costos todavía altos del hidrógeno verde provocaron incluso que consorcios ganadores de los primeros leilões renunciaran a sus contratos.

Entre ellos destacan Zeevonk (Países Bajos), Lubmin (Alemania) y Catalina (España), que en conjunto representaban 1,3 GW, casi un tercio de la capacidad adjudicada. La Comisión Europea reconoce que, sin volúmenes accesibles y previsibilidad para los sectores industriales, la economía del hidrógeno simplemente no despegará.

Infraestructuras que reavivan el papel del gas

En paralelo, la UE aprobó su segunda lista de Proyectos de interés común y mutuo (PCI y PMI), que incluye más de un centenar de iniciativas relacionadas con el hidrógeno, duplicando la lista anterior.

La mayoría de los proyectos contempla la construcción o adaptación de gasoductos para transportar hidrógeno. Sin embargo, organizaciones ambientales como Bankwatch y Food & Water Action alertan que cerca del 75% de estas infraestructuras están diseñadas, en la práctica, para transportar hidrógeno derivado de gas fósil.

Expertos advierten que muchos de estos ductos podrían no llegar a transportar hidrógeno en absoluto, actuando de facto como capacidad adicional para el gas natural.

El Parlamento Europeo y el Consejo tendrán dos meses para revisar la lista. Si no presentan objeciones, quedará automáticamente aprobada. La propia ACER cuestionó las proyecciones de demanda de hidrógeno que sustentan esta expansión, sugiriendo que su consumo se concentrará en polos industriales y no requerirá una red continental extensa.

Una carrera contra el tiempo

El nuevo enfoque de la UE también se interpreta como un movimiento geopolítico. El bloque necesita eliminar completamente la dependencia del gas ruso antes de noviembre de 2027, al mismo tiempo que busca proteger su industria frente a la competencia china, incluso en tecnologías de hidrógeno.

La presión del sector productivo es contundente, ya que sin hidrógeno disponible a precios inferiores, industrias como acero, química y refino no pueden migrar hacia procesos de bajas emisiones.

Dentro de este contexto, el hidrógeno azul aparece como una solución transitoria: un “puente” entre la ambición climática europea y la realidad económica e industrial del continente.

El viraje europeo hacia el hidrógeno azul y de bajo carbono marca un punto de inflexión en la política energética continental. Bruselas está optando por pragmatismo sobre purismo tecnológico, priorizando disponibilidad, precio y seguridad energética.

Si bien esta decisión puede acelerar la expansión inicial de la economía del hidrógeno, también abre debates sobre riesgos climáticos, dependencia del gas y coherencia regulatoria, así como el futuro real del hidrógeno verde en una transición energética que ya no es exclusivamente renovable.

Latam Mobility 2026, impulsando la transformación

Latam Mobility inicia en 2026 una nueva gira de encuentros que reunirá a líderes del sector público y privado, empresas tecnológicas, fabricantes, operadores de transporte y expertos en sostenibilidad.

Desde México hasta Santiago de Chile, pasando por São Paulo y Medellín, estos summits serán el punto de encuentro más importante de la región para debatir, aprender y construir soluciones en torno a la movilidad eléctrica, las bajas emisiones y la innovación urbana.

Cada evento ofrecerá un espacio único para analizar los avances en infraestructura de carga, gestión de flotas eléctricas, logística de última milla y desarrollo de smart cities, con el respaldo de un ecosistema cada vez más robusto de partners estratégicos y aliados internacionales.

La gira 2026 promete no solo contenido de alto nivel, sino también una plataforma ideal para impulsar alianzas de negocio, intercambio de experiencias y colaboración multisectorial.

Con un enfoque que combina tecnología, sostenibilidad y visión de futuro, Latam Mobility 2026 invita a todos los actores de la cadena de valor a participar en este recorrido que marcará la agenda regional de la movilidad limpia. Únete a los encuentros en México, São Paulo, Medellín, Santiago y Ciudad de México y sé parte del movimiento que acelera la transformación energética y urbana de América Latina.

Para más información, clic aquí