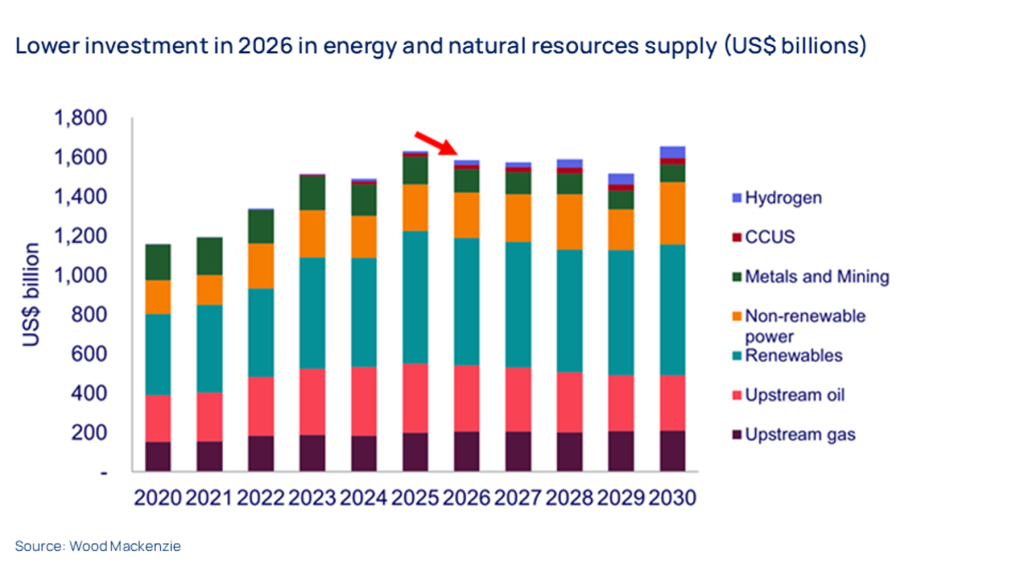

La industria global del hidrógeno entra en una fase crítica de redefinición de acuerdo con el informe “Hydrogen: 5 things to look for in 2026” elaborado por Wood Mackenzie.

La consultora señala que el año 2026 no será recordado por un crecimiento explosivo de nuevos proyectos, sino por un reordenamiento profundo del mercado, en el que se consolidarán las iniciativas con fundamentos económicos sólidos y se descartarán aquellas basadas en expectativas excesivamente optimistas.

Tras varios años marcados por anuncios masivos, volatilidad en los costos y retrasos en la toma de decisiones, el sector comienza a transitar hacia una etapa de mayor realismo.

En este nuevo contexto, la viabilidad financiera, la claridad regulatoria y la demanda asegurada se convierten en los principales filtros para el avance del hidrógeno a escala industrial.

También te puede interesar | Arabia Saudita acelera: NEOM alcanza 90% de avance y se prepara para revolucionar el mercado global

Despegue de proyectos no-RFNBO en Europa

Uno de los desarrollos más relevantes de 2026 será el avance de proyectos de hidrógeno no-RFNBO destinados a compradores europeos. Wood Mackenzie prevé que al menos tres proyectos de gran escala alcancen decisión final de inversión (FID), con una capacidad combinada superior a 50.000 toneladas anuales.

El informe recuerda que las estrictas reglas europeas sobre RFNBO han sido ampliamente criticadas por añadir costos adicionales de entre 1 y 2 dólares por kilogramo de hidrógeno, creando barreras significativas para el desarrollo de proyectos.

Sin embargo, la publicación del Low-Carbon Fuels Delegated Act en noviembre de 2025 aportó claridad regulatoria largamente esperada para productores de hidrógeno no-RFNBO, incluido el hidrógeno azul.

Además, la confirmación por parte de la Comisión Europea de que una parte del presupuesto del próximo Hydrogen Bank se abrirá a proyectos electrolíticos no-RFNBO marca un cambio de tono político.

Dicho giro permitirá acelerar el desarrollo de proyectos, cerrar más acuerdos de offtake y aumentar la asignación de fondos públicos, dando lugar a nuevas decisiones de inversión.

Wood Mackenzie también anticipa que más exportadores adoptarán modelos híbridos, combinando producción RFNBO y no-RFNBO para abastecer distintos mercados según sus criterios regulatorios, maximizando así ingresos y reduciendo riesgos.

India: subastas agresivas bajo presión de ejecución

El informe dedica especial atención a India, donde se prevé que 439.000 toneladas anuales de capacidad de amoníaco adjudicada en subastas entren en operación a través de proyectos liderados por ACME, Onix Renewable, Suryam International y SCC Infrastructure. Al mismo tiempo, se estima que 285.000 toneladas anuales serán retiradas antes de firmar acuerdos de suministro.

Las subastas, con precios entre 550 y 700 dólares por tonelada, sorprendieron al mercado por su competitividad frente al amoníaco azul de Estados Unidos y Medio Oriente.

Sin embargo, la consultora subraya que estos precios solo son viables bajo dos estrategias: desarrollos greenfield a gran escala que capturen economías de escala significativas, o la integración de producción de hidrógeno en instalaciones de amoníaco existentes, reduciendo costos mediante proyectos brownfield.

El informe concluye que solo los desarrolladores capaces de ejecutar una de estas dos estrategias avanzarán a acuerdos de suministro, mientras que otros adjudicatarios enfrentarán un alto riesgo de abandono.

Medio Oriente pierde impulso ante la falta de demanda

Wood Mackenzie anticipa que al menos tres proyectos de hidrógeno a gran escala en Medio Oriente serán cancelados o significativamente reducidos en 2026. Tras la decisión de inversión de NEOM en 2023, el impulso regional se ha debilitado debido a la falta de señales claras de demanda en Europa y el noreste asiático.

Durante 2025 ya se observaron señales de tensión, incluyendo revisiones a la baja de objetivos de amoníaco azul y cancelaciones de proyectos en Omán. Para 2026, el informe prevé que el gobierno omaní reduzca su objetivo de producción para 2030 en al menos 500.000 toneladas anuales, posponiéndolo hasta 2034, con impactos directos en proyectos individuales.

En Arabia Saudita, se espera una implementación más gradual del Yanbu Green Hydrogen Hub y una nueva revisión a la baja de los objetivos de amoníaco azul.

En Emiratos Árabes Unidos y Catar, proyectos inicialmente concebidos como de bajo carbono podrían operar como plantas grises hasta que la demanda justifique inversiones en captura de carbono.

Los «ammonia crackers» alcanzan escala comercial

Otro hito clave de 2026 será el avance de los ammonia crackers, con al menos tres proyectos industriales alcanzando FID, representando inversiones cercanas a 600 millones de dólares. Dos de estos proyectos se ubicarán en el noroeste de Europa y uno en el noreste asiático.

Los ammonia crackers o craqueo del amoníaco para obtener hidrógeno se considera una forma eficiente de generar hidrógeno in situ o durante el transporte, ya que el amoníaco es un portador de hidrógeno muy práctico debido a su alta densidad energética y su facilidad de almacenamiento.

Estos sistemas permitirán suministrar hidrógeno a sectores como el acero, las refinerías y procesos industriales de alta temperatura, especialmente en regiones donde el hidrógeno verde local sigue siendo costoso.

El informe destaca que la convergencia entre madurez tecnológica, disponibilidad de suministro y demanda industrial crea las condiciones para este despegue comercial.

El abandono de los mandatos industriales en Europa

Wood Mackenzie prevé que en 2026 los Estados miembros de la Unión Europea abandonen el objetivo del 42% de hidrógeno RFNBO en la industria para 2030, redirigiendo aproximadamente 8.600 millones de dólares en inversiones hacia mercados impulsados por subsidios.

El informe señala que los mandatos industriales han fracasado en generar tracción real, con pocos países implementando cuotas vinculantes.

En contraste, el enfoque basado en subsidios, como el adoptado por Alemania, se consolidará como el nuevo modelo, desplazando los mandatos por esquemas de apoyo financiero.

Esta retirada tendrá implicaciones profundas para la economía de los proyectos, obligando a los desarrolladores a replantear estrategias y concentrarse en regiones con mayor respaldo público.

Señales claras para el futuro

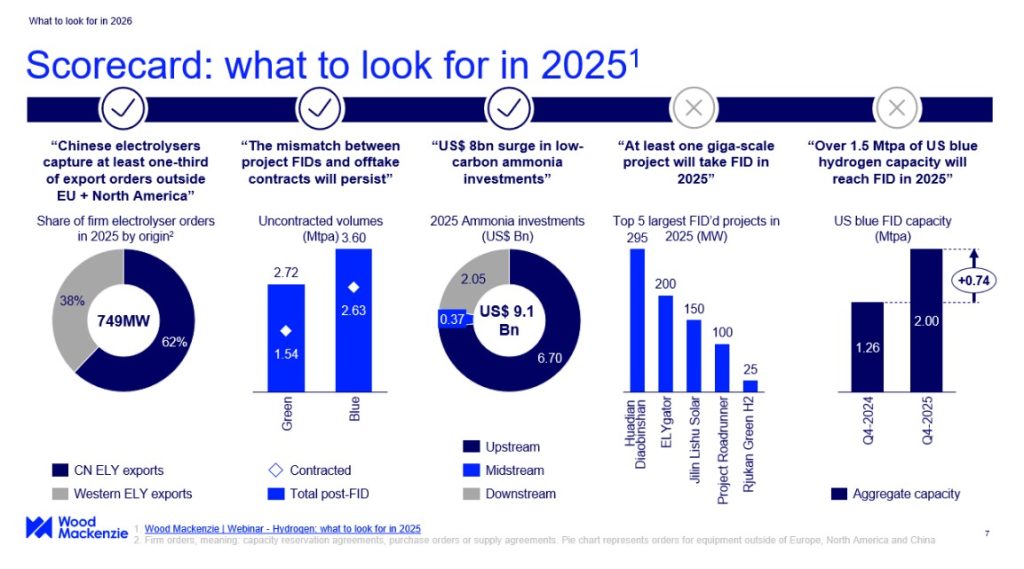

En su apartado final, Wood Mackenzie subraya la importancia de analizar el desempeño de las previsiones realizadas para 2025 como una herramienta clave para interpretar el momento actual del mercado del hidrógeno. De las cinco proyecciones principales formuladas el año anterior, tres se materializaron de forma consistente.

Entre las previsiones cumplidas, el informe destaca el dominio creciente de los fabricantes chinos de electrolizadores en los mercados fuera de Europa, Norteamérica y China. En 2025, estas empresas capturaron cerca del 62% de los pedidos firmes internacionales, superando ampliamente la expectativa inicial de un tercio del mercado.

Otra predicción que se confirmó fue la persistencia del desajuste entre decisiones finales de inversión y contratos de offtake. A lo largo de 2025, una proporción significativa de proyectos alcanzó FID sin contar con acuerdos de compra vinculantes, reforzando la conclusión de que la falta de demanda asegurada sigue siendo el principal talón de Aquiles del sector.

En contraste, dos previsiones clave no se cumplieron. La primera fue la expectativa de que al menos un proyecto de hidrógeno a escala gigavatio alcanzara FID en 2025. A pesar de contar con recursos renovables favorables y apoyo político, ninguno de estos desarrollos avanzó como se esperaba, principalmente por la ausencia de señales claras de demanda y por requisitos regulatorios más restrictivos de lo anticipado.

La segunda previsión incumplida fue el volumen proyectado de hidrógeno azul en Estados Unidos, que alcanzó solo la mitad de la capacidad prevista debido a retrasos en incentivos fiscales, cancelación de financiamientos y un entorno de inversión más cauteloso.

A partir de este balance, Wood Mackenzie concluye que el sector del hidrógeno entra en 2026 con una comprensión más nítida de sus límites y oportunidades. Las lecciones de 2025 refuerzan la idea de que la ambición política, por sí sola, no garantiza la materialización de proyectos.

El espacio para entender y acelerar la transición

En este contexto de transformación regional, Latam Mobility invita a ser parte de la Gira de Encuentros 2026, una plataforma clave para conocer en profundidad la evolución del mercado, las tendencias tecnológicas, los modelos de negocio y las oportunidades de inversión que están definiendo el futuro de la movilidad sostenible en América Latina.

La gira recorrerá los principales mercados de la región: Monterrey y Ciudad de México, Brasil, Colombia y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility será el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.