El sector del hidrógeno industrial en China está experimentando un renovado interés por parte de los mercados financieros y los inversionistas tras el lanzamiento de un ambicioso programa piloto nacional respaldado por múltiples ministerios del gobierno chino.

Esta oleada de políticas dirigidas a energías limpias y combustibles de baja huella de carbono está generando un impulso significativo en las cotizaciones de empresas tecnológicas ligadas al hidrógeno, evidenciando que la transición energética del país está comenzando a traducirse en expectativas de crecimiento económico y retornos financieros concretos.

La convocatoria anunciada por el Ministerio de Industria y Tecnologías de la Información, el Ministerio de Finanzas y la Comisión Nacional de Desarrollo y Reforma, los principales organismos a cargo de la política industrial, establece un programa piloto de aplicaciones integradas de energía de hidrógeno que busca llevar a cabo ensayos a gran escala en cinco conglomerados urbanos seleccionados.

Esta iniciativa, que forma parte de la implementación práctica del Plan Quinquenal 2026–2030 de China, tiene una ventana operativa prevista de cuatro años y representa un paso clave para pasar de proyectos de demostración a despliegues comerciales reales en diversos sectores industriales.

También te puede interesar | Financiamiento récord para energías limpias en Brasil, Chile y México consolida el atractivo regional

Políticas y programas impulsan expectativas

Las autoridades chinas han promovido activamente la industria del hidrógeno como un sector clave para la transición energética y la reducción de emisiones.

A finales de 2025, el gobierno lanzó un programa piloto nacional integral de energía del hidrógeno que apunta a superar obstáculos técnicos como los altos costos, las limitaciones de almacenamiento y transporte, y la aplicación a gran escala de esta tecnología en sectores como la industria, transporte y energía pesada.

Según informes oficiales, este plan aspira a transformar la competitividad global de China en hidrógeno, escalando aplicaciones y mejorando su ecosistema industrial.

El respaldo estatal también incluye la aprobación de decenas de proyectos de hidrógeno limpio elegibles para apoyo gubernamental, con posibles subsidios o préstamos preferenciales que pretenden incentivar inversiones en producción, almacenamiento, distribución y uso final del hidrógeno, que busca consolidar una cadena de valor sostenible y fomentar un crecimiento industrial resistente.

Reacción del mercado financiero

Los anuncios políticos han tenido un impacto directo en las cotizaciones de acciones de empresas vinculadas con tecnologías de hidrógeno.

Un ejemplo es la firma LONGi Green Energy Technology, que ha visto un notable aumento en el precio de sus acciones como consecuencia del impulso oficial a la industrialización del hidrógeno y la expectativa de expansión de electrolizadores de bajo costo y otros equipos del sector.

El interés de los inversionistas no se limita a China. A nivel global, el mercado del hidrógeno continúa proyectando un fuerte crecimiento: se estima que el mercado global de hidrógeno podría crecer de USD 229.500 millones en 2025 a más de USD 406.900 millones en 2034, con un crecimiento anual compuesto (CAGR) cercano al 6,7 %, liderado en parte por la región Asia Pacífico.

Por su parte, analistas del sector energético reconocen que, aunque los pilotos y programas estatales son señales importantes de apoyo, el hidrógeno aún enfrenta retos significativos para escalar comercialmente.

Gerben Hieminga, economista senior de energía de ING, señala que “el avance del hidrógeno está estancado en la fase piloto en varias regiones, con cancelaciones de proyectos, altos costos y una demanda final aún lenta que dificultan alcanzar decisiones de inversión definitivas”.

Otros expertos del sector financiero consideran que la inclusión de compañías de hidrógeno y energías limpias en carteras diversificadas puede ofrecer oportunidades de crecimiento a largo plazo, pese a la volatilidad inherente del sector energético emergente.

En mercados como Estados Unidos y Europa, acciones de empresas de hidrógeno y combustibles limpios han sido destacadas como segmentos con potencial de retorno en la próxima década, aunque con riesgos asociados a políticas y despliegue real de infraestructura.

Producción de hidrógeno en China

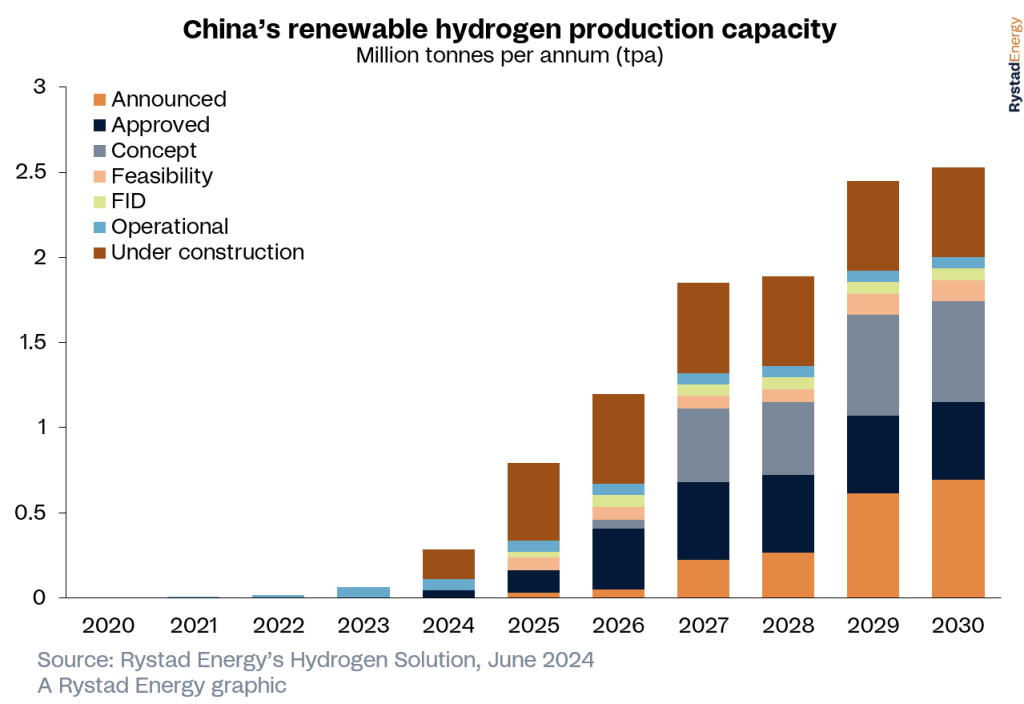

China es actualmente líder global en producción de hidrógeno, con más de 36 millones de toneladas producidas anualmente, concentrando gran parte de la infraestructura instalada, incluidas más de 560 estaciones de repostaje de hidrógeno y una capacidad creciente de hidrógeno verde.

Esta posición dominante ha sido resultado de años de estrategia industrial que favorece la producción de energía renovable y tecnologías vinculadas a la descarbonización.

Proyectos de desarrollo regional como el Changzhou Hydrogen Bay en la provincia de Jiangsu, con inversiones de más de 1.300 millones de yuanes y objetivos ambiciosos de crecimiento industrial, muestran cómo las autoridades locales también están integrando la industria del hidrógeno en sus estrategias económicas y de innovación.

La combinación de políticas gubernamentales, programas piloto respaldados por el Estado, y el interés de los mercados financieros sugiere que China está posicionándose para liderar el ecosistema del hidrógeno como energía limpia y competitiva a nivel global.

Para lograr una adopción comercial más amplia, expertos coinciden en la necesidad de ampliar infraestructura, reducir costos mediante economías de escala (incluidos electrolizadores de bajo costo), e integrar soluciones de hidrógeno renovable con sectores industriales intensivos en energía.

En conjunto, estas dinámicas implican que el hidrógeno está dejando de ser una tecnología de nicho para convertirse en un componente crítico de las estrategias nacionales de transición energética y descarbonización, con repercusiones importantes tanto para inversionistas como para la industria energética en Asia y más allá.

El punto de encuentro para acelerar la movilidad sostenible

Más que anuncios ambiciosos, 2026 será un año para medir resultados. La movilidad eléctrica y de bajas emisiones dejará de evaluarse por el número de proyectos piloto y pasará a juzgarse por su capacidad de operar a escala, reducir emisiones reales y mejorar la calidad de vida urbana.

Para América Latina, el reto será capitalizar su experiencia en transporte público eléctrico, cerrar brechas de infraestructura y construir políticas estables que permitan que la transición no solo sea verde, sino también inclusiva y económicamente viable.

En este contexto de transformación regional, Latam Mobility invita a formar parte de la Gira de Encuentros 2026, una plataforma clave para conocer en profundidad la evolución del mercado, las tendencias tecnológicas, los modelos de negocio y las oportunidades de inversión que están definiendo el futuro de la movilidad sostenible en América Latina.

La gira recorrerá los principales mercados de la región: Ciudad de México, Brasil, Colombia y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility será el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.