El mercado del hidrógeno verde en Latinoamérica está atravesando una fase de reestructuración, impulsada por ajustes en costos, logística y cadenas de suministro.

A medida que los países de la región buscan consolidarse como actores clave en la transición energética global, los desafíos económicos y regulatorios han llevado a una redefinición de estrategias.

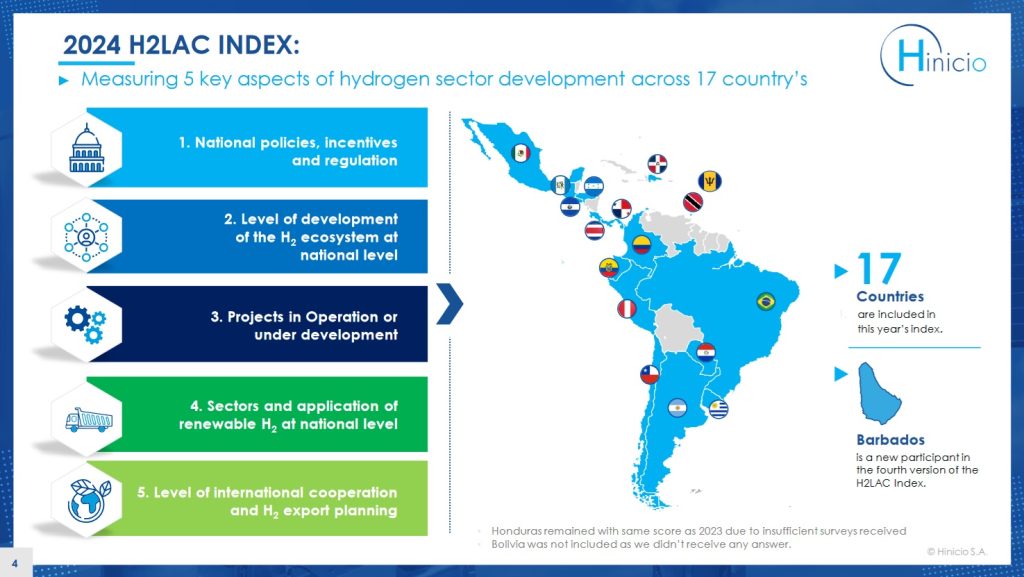

También te puede interesar: Latinoamérica se posiciona como líder en hidrógeno verde, pero enfrenta desafíos en inversión

Transformación del mercado y nuevos enfoques

Según un análisis reciente de BNamericas, la industria del hidrógeno verde en Latinoamérica ha experimentado cambios significativos en los últimos meses.

La reducción de costos en la producción de hidrógeno, impulsada por avances tecnológicos en electrolizadores y mejoras en la eficiencia energética, ha permitido que más proyectos sean viables a nivel comercial.

Además, la logística y las cadenas de suministro han sido optimizadas para facilitar la exportación de hidrógeno verde a mercados internacionales.

Países como Chile, Brasil y Argentina han reforzado sus infraestructuras portuarias y han establecido acuerdos estratégicos con socios europeos y asiáticos para garantizar la distribución eficiente del combustible.

Incentivos gubernamentales y financiamiento internacional

El crecimiento del mercado ha sido respaldado por iniciativas gubernamentales favorables. De acuerdo con un informe de IMARC Group, los gobiernos latinoamericanos han implementado incentivos para atraer inversiones extranjeras y fomentar el desarrollo de proyectos de hidrógeno verde.

En Chile, por ejemplo, el Plan de Acción de Hidrógeno Verde 2023-2030 busca posicionar al país como un líder global en la producción y exportación de este recurso.

Asimismo, el financiamiento internacional ha jugado un papel clave en la expansión del sector. Fondos europeos y asiáticos han destinado recursos para la construcción de plantas de producción y la mejora de la infraestructura de transporte, lo que ha acelerado la implementación de proyectos en la región. Algunos ejemplos:

- Plataforma H2LAC: Iniciativa financiada por la Unión Europea y el Banco Mundial que busca promover el desarrollo de una economía del hidrógeno verde en Latinoamérica. La plataforma facilita la colaboración entre países y empresas para impulsar proyectos estratégicos.

- Fondo Europeo de Desarrollo Sustentable: La UE ha destinado 12.000 millones de euros en inversión público-privada para el desarrollo sostenible en Latinoamérica, con un enfoque especial en energías renovables y producción de hidrógeno verde.

- Acuerdos con Asia: Empresas japonesas y coreanas han firmado convenios con Brasil y Chile para la construcción de plantas de hidrógeno verde y la mejora de la infraestructura portuaria, facilitando la exportación hacia mercados asiáticos.

Desafíos y perspectivas futuras

A pesar del crecimiento sostenido, el mercado del hidrógeno verde en Latinoamérica enfrenta desafíos importantes. Como hemos indicado previamente, la toma de decisiones finales de inversión (FID) ha sido más lenta de lo esperado, lo que ha generado incertidumbre en algunos proyectos.

La falta de regulaciones claras y la necesidad de mayor estabilidad política han sido factores que han influido en la velocidad de desarrollo de la industria.

Sin embargo, los expertos coinciden en que Latinoamérica tiene el potencial para convertirse en un centro global de producción de hidrógeno verde.

Con abundantes recursos renovables y una creciente demanda de energía limpia, la región está bien posicionada para aprovechar las oportunidades que ofrece la transición energética.

Expansión de proyectos y alianzas estratégicas

En Brasil, la aprobación de la Ley 14948/2024 ha establecido un marco legal para el desarrollo del hidrógeno bajo en carbono. Estados como Ceará han firmado acuerdos con empresas como Voltalia SA, Grupo Jepri y BP Plc para desarrollar iniciativas en el puerto de Pecém, consolidando al noreste de Brasil como un hub de producción de hidrógeno verde.

Chile, por su parte, busca alcanzar un precio de $1 por kg de hidrógeno verde para finales de la década, con una estrategia que incluye la fabricación local de electrolizadores y el desarrollo de infraestructura para la exportación.

La Corporación de Fomento de la Producción (CORFO) ha emitido solicitudes de propuestas para establecer fábricas de electrolizadores en el país, cofinanciando hasta el 60% del costo total de cada proyecto seleccionado.

Argentina también ha avanzado en su estrategia de hidrógeno verde con el proyecto Pampas de FFI, que busca producir 2,2 millones de toneladas de hidrógeno verde anualmente para 2030.

Además, el complejo de hidrógeno verde en Tierra del Fuego desarrollado por CWP Global tendrá una capacidad de producción de 2,4 millones de toneladas por año, posicionando al país como un actor clave en la exportación de hidrógeno de bajas emisiones.

Por ello, la reestructuración del mercado del hidrógeno verde en Latinoamérica refleja una evolución hacia modelos más eficientes y sostenibles. Con el respaldo de incentivos gubernamentales, financiamiento internacional y avances tecnológicos, la región está consolidando su papel en la transición energética global.

Sin embargo, los desafíos regulatorios y de inversión siguen siendo factores determinantes para el éxito de la industria en los próximos años.