El hidrógeno verde, producido a partir de agua mediante electrólisis alimentada por energía solar o eólica, ha sido presentado durante años como una de las grandes promesas de la transición energética.

Gobiernos, inversores y corporaciones han volcado miles de millones de dólares en el desarrollo de esta tecnología, convencidos de su potencial para descarbonizar sectores difíciles de electrificar, como la industria pesada, el transporte marítimo y los sistemas de almacenamiento de larga duración.

Sin embargo, un artículo publicado en Forbes advierte que el debate ha cambiado de foco: el verdadero reto ya no es si el hidrógeno verde es viable en teoría, sino si puede operar de manera segura, confiable y rentable en condiciones reales de mercado.

La industria ha comenzado a comprender que el hidrógeno verde no es simplemente una narrativa de transición energética, sino un proceso industrial vivo, que depende de la estabilidad operativa, el control de múltiples variables de proceso y la gestión de riesgos que no se mantienen fijos por mucho tiempo.

La presión cambia, la temperatura fluctúa, la pureza del gas se desplaza, la entrada de energía renovable es intermitente, los equipos envejecen, las membranas se degradan y los electrolitos pierden rendimiento con el paso del tiempo.

Bajo condiciones reales de operación, todos estos factores moldean tanto la seguridad como la economía del proceso a diario, y es precisamente ahí donde muchos proyectos de hidrógeno se vuelven más complicados de lo que parecían en la etapa de diseño.

También te puede interesar | Estudio demuestra que el hidrógeno verde puede reducir casi por completo las emisiones en las plantas de asfalto

Seguridad y economía del hidrógeno: dos caras de la misma moneda

Una de las lecciones más duras que está aprendiendo la industria es que la seguridad y la economía están íntimamente conectadas en el hidrógeno verde. La Agencia Internacional de Energía (IEA) señala que, incluso entre los países más avanzados que impulsan proyectos de hidrógeno de bajas emisiones, persisten desafíos no resueltos, entre ellos los altos costos de producción, una regulación poco clara y compleja, y una infraestructura limitada.

En la práctica, lo que falla en el diseño a menudo se manifiesta en la operación cotidiana: cuando la concentración de oxígeno no se monitorea con suficiente precisión, o cuando la pureza del hidrógeno se desvía sin detección temprana, pueden desarrollarse condiciones inseguras mientras el sistema de control sigue asumiendo que todo está dentro de los límites.

El artículo de Forbes, firmado por Gregory Shahnovsky, CEO de Modcon Systems, enfatiza que la monitorización en línea de la composición del gas no es un detalle secundario: se encuentra en el corazón tanto de la seguridad de la planta como de la eficiencia del proceso.

Los incidentes recientes confirman esta preocupación:

- En febrero de 2026, el mayor productor mundial de amoníaco, CF Industries, tuvo que amortizar 76 millones de dólares después de que su proyecto de hidrógeno verde de 20 MW en el complejo de Donaldsonville, Luisiana, resultara ser un fracaso: estaba instalado, pero nunca funcionó.

- Un mes después, en la noche del 11 de abril de 2026, una línea de hidrógeno a alta presión explotó en una planta del Renewable Energy Group en Geismar, Luisiana, dejando cuatro trabajadores heridos, uno de ellos en estado crítico. Según las autoridades, la línea estaba siendo sometida a trabajos de mantenimiento cuando se presurizó accidentalmente con hidrógeno, provocando una liberación que se encendió y generó la explosión.

- El impacto de estos incidentes se extiende más allá de las plantas de producción. A finales de febrero de este año, una explosión de un remolque de hidrógeno comprimido en la ciudad de Colton, California, perteneciente a la compañía Pilot Company, cobró la vida de una persona e hirió a otra. Como consecuencia, más del 60% de las estaciones de hidrógeno de California quedaron fuera de servicio en marzo debido a la interrupción de la cadena de suministro de hidrógeno gaseoso.

- Según la Hydrogen Fuel Cell Partnership (H2FCP), 32 sitios estaban inoperativos, y solo 20 estaciones confirmaron seguir funcionando, y la interrupción afectó a más de 14.000 vehículos de pila de combustible registrados en el estado, evidenciando la fragilidad de la logística de repostaje de hidrógeno, especialmente para las estaciones que dependen de suministros de hidrógeno gaseoso.

El Instituto Fraunhofer, en su análisis “Green hydrogen: between vision and reality” publicado en mayo, advierte que la falta de experiencia a largo plazo a escala de megavatios, particularmente en lo que respecta a la degradación de los sistemas, la ausencia de estandarización y la incertidumbre asociada para los inversores, están dificultando enormemente el despegue del mercado.

El hidrógeno se ha utilizado industrialmente durante más de 100 años, especialmente en la industria química, pero eso no sustituye la necesidad de una reevaluación en el contexto de la electrólisis a gran escala, las estaciones de repostaje, los gasoductos y las aplicaciones descentralizadas.

Durante la electrólisis, una pequeña proporción del otro gas siempre se transfiere: hidrógeno al lado del oxígeno y viceversa. Especialmente durante la operación a carga parcial, el lado del oxígeno puede entrar en el rango de mezclas inflamables, lo que obliga a detenciones de seguridad que restringen el límite de carga inferior y, por lo tanto, la flexibilidad operativa.

Barreras económicas: cuando el mercado pone límites a la promesa

El segundo gran desafío que enfrenta el hidrógeno verde es económico. Una encuesta realizada a 236 actores de la cadena de valor europea del hidrógeno, publicada en un estudio en febrero de este año, reveló que el costo de capital (CAPEX) es la barrera más decisiva: 70,3% de los encuestados lo puso entre las tres principales barreras, y 41,9% lo señaló como el obstáculo número uno.

En otras palabras, la “bancabilidad” sigue siendo el principal filtro para la inversión en hidrógeno verde.

La incertidumbre regulatoria ocupa el segundo lugar, mencionada por el 46,6% de los encuestados, lo que refleja la ambigüedad persistente en torno a la clasificación, certificación y requisitos de cumplimiento, un tipo de incertidumbre que retrasa las decisiones finales de inversión.

En tercer lugar, el 40,7% cita la falta de infraestructura para el almacenamiento y transporte, lo que subraya que, incluso cuando la producción es técnicamente factible, la columna vertebral física necesaria para mover las moléculas de hidrógeno de manera confiable desde los productores hasta los compradores aún no existe.

La demanda limitada del mercado, citada por el 39,8% de los encuestados, actúa como un indicador de la débil certeza de compra y la frágil aceptación de precios en los sectores de uso final.

Por su parte, los altos costos operativos (OPEX), seleccionados por el 36%, reflejan la brecha económica actual entre el hidrógeno verde y las alternativas competidoras en la mayoría de las aplicaciones. Un análisis del Centre for Independent Studies señaló que, incluso con supuestos optimistas sobre los costos futuros de la tecnología o la electricidad, los costos reales del hidrógeno verde superan los 10 dólares por kilogramo, muy por encima del precio de mercado de 2 dólares por kilogramo del hidrógeno gris.

Entre la geopolítica y las finanzas

La situación se complica aún más por las tensiones geopolíticas y las decisiones de financiamiento. La consultora GlobalData reportó que 40 proyectos que se esperaba comenzaran operaciones en 2026 revisaron sus plazos durante el primer trimestre, principalmente por la incertidumbre en las estructuras de subsidios, las definiciones de emisiones y las decisiones de financiamiento público.

En Estados Unidos, la participación de América del Norte en la capacidad global de hidrógeno cayó 22% entre el primer trimestre de 2025 y el de 2026, debido en gran medida a la reducción del apoyo estatal.

En marzo de 2026, la administración de Trump anunció un recorte de 3.000 millones de dólares a los fondos previamente acordados para el hidrógeno, seguido en abril de una propuesta para cancelar otros 3.000 millones asignados a los hubs de hidrógeno bajo la Ley de Inversión en Infraestructura y Empleo.

La Agencia Internacional de Energía (IEA), en una publicación realizada en febrero de este año, titulada “What it would take to unlock the next phase of hydrogen growth”, advirtió que los gobiernos necesitan adaptar las políticas de hidrógeno limpio en respuesta al desarrollo real del mercado, o de lo contrario corre el riesgo de socavar el crecimiento de esta industria incipiente.

La IEA señaló que “las regulaciones muy estrictas pueden ser muy restrictivas y ralentizar el desarrollo del mercado” , en lo que podría interpretarse como una crítica a las estrictas reglas de la Unión Europea sobre combustibles renovables de origen no biológico (RFNBO).

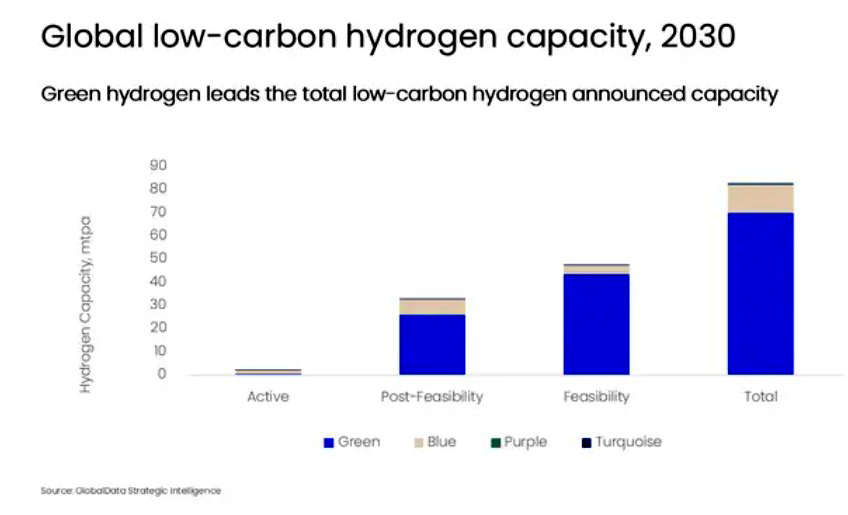

Además, la agencia destacó que, si bien la demanda global de hidrógeno alcanzó los 100 millones de toneladas en 2024, esta fue cubierta casi en su totalidad por hidrógeno producido a partir de combustibles fósiles. La producción de hidrógeno de bajas emisiones aún se encuentra en una etapa temprana y, aunque creció 80% interanual en 2025, parte desde una base muy pequeña.

El camino a seguir: de la promesa a la ejecución

A pesar de los sombríos titulares, la industria del hidrógeno no se ha contraído, sino que se ha vuelto más selectiva. Según GlobalData, en el primer trimestre de 2026 la capacidad activa de hidrógeno de bajas emisiones alcanzó aproximadamente 2,2 millones de toneladas por año, con más de 460 proyectos en operación, frente a los 104 de 2020.

El mercado se está desplazando de una fase de expansión basada en grandes anuncios a una fase centrada en la ejecución. Los proyectos están avanzando a través de las etapas de viabilidad, diseño de ingeniería y construcción, y los desarrolladores con generación renovable asegurada, estrategias de permisos creíbles y vías de cumplimiento claras están ganando ventaja.

El artículo de Forbes subraya que la solución pasa por el análisis de proceso en línea: cuando las concentraciones de oxígeno e hidrógeno se miden continuamente dentro de los electrolizadores, los operadores obtienen visibilidad sobre la condición real del sistema, pueden detectar desviaciones más temprano y responder antes de que un problema de calidad se convierta en un paro o de que una alteración del proceso se convierta en un riesgo de seguridad.

Un mejor dato genera una mejor operación, y eso, a su vez, protege la inversión y permite que el retorno se produzca en un período de tiempo significativamente más corto.

El verdadero desafío del hidrógeno verde ya no es teórico, sino práctico. La tecnología ha demostrado su potencial en laboratorios y proyectos piloto, pero el salto a la escala industrial está resultando más complejo de lo previsto.

Los incidentes de seguridad, los fracasos de proyectos multimillonarios, la fragilidad de las cadenas de suministro, la incertidumbre regulatoria y los altos costos tanto de capital como operativos están poniendo a prueba la paciencia de inversores, gobiernos y consumidores.

Sin embargo, la industria no se detiene: se está volviendo más realista, más selectiva y más centrada en la ejecución. El camino hacia el hidrógeno verde como pilar de la transición energética no será lineal ni estará exento de reveses.

Pero como señala Forbes, la diferencia entre quienes tendrán éxito y quienes no radicará en su capacidad para operar de manera segura, confiable y rentable en condiciones reales de mercado. Esa es la verdadera prueba de fuego. Y ya está en marcha.

La agenda para la descarbonización

Latam Mobility impulsa el diálogo de los principales actores del sector a lo largo de su gira 2026, que recorrerá los principales mercados de la región para profundizar en estos y otros temas cruciales para la transformación de la movilidad.

La gira recorrerá los principales mercados de la región: Ciudad de México, Colombia y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility será el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.