El ritmo de los sectores del hidrógeno y el amoníaco con bajas emisiones de carbono se acelerará en 2025, con temas clave a tener en cuenta, como el aumento del hidrógeno azul en EE.UU., un proyecto ecológico a escala gigantesca que alcanzará la decisión final de inversión (FID), un mayor despliegue de electrolizadores chinos, el persistente desajuste entre las FID de los proyectos y los contratos de compra, y un aumento de las inversiones en amoníaco con bajas emisiones de carbono, según el proveedor de soluciones de datos y análisis Wood Mackenzie (WoodMac).

En un nuevo informe, «The Hydrogen: 5 things to look for in 2025», el proveedor pronosticó que Estados Unidos consolidará su posición como un mercado de hidrógeno centrado en el azul, impulsado por los desarrollos políticos bajo una segunda administración Trump.

Además, presume que más de 1,5 mtpa de capacidad de hidrógeno azul de EE.UU. alcanzarán FID en 2025, que es al menos diez veces más que el verde.

«Predecimos que el crédito fiscal 45Q se mantendrá debido al fuerte apoyo del lobby del petróleo y el gas, y su importancia para facilitar las exportaciones estadounidenses de amoníaco azul. Como resultado, estimamos que un aumento de la inversión en hidrógeno azul, con al menos tres proyectos de hidrógeno azul a gran escala alcanzando la FID, verá a EE.UU. emerger como el principal productor mundial de hidrógeno azul», dijo Greig Boulstridge, analista de investigación de WoodMac.

«Por otro lado, pronosticamos que el desarrollo del hidrógeno verde se enfrentará a importantes vientos en contra en 2025, con FID que seguirán decepcionando», agregó el analista.

También te puede interesar | Entrevista | «Lhyfe Heroes reúne a más de 50 proveedores de movilidad por hidrógeno»

Gran escala

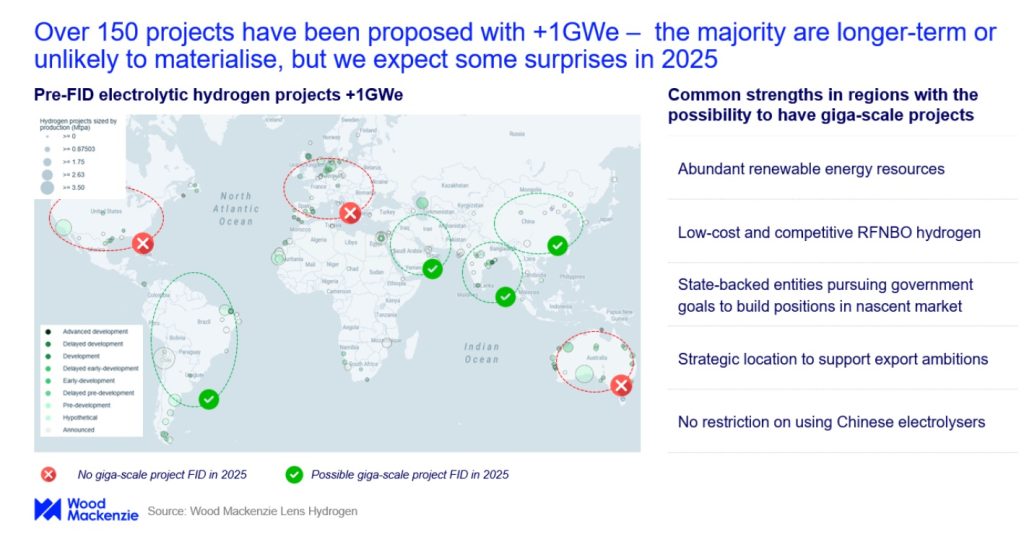

Según se ha informado, hasta la fecha, 16 GWe de capacidad verde han alcanzado la FID, pero solo dos de estos proyectos son mayores de 1 GWe. Sin embargo, a pesar de los retos, se espera que al menos un proyecto ecológico a escala de gigavatio alcance la FID en 2025.

«El camino hacia el éxito de las FID a gran escala no es sencillo. Para que los proyectos salgan adelante, es fundamental contar con factores clave como la obtención de compradores, el acceso a las energías renovables, un entorno normativo favorable y subvenciones públicas», señaló Monica Trilho, analista de investigación de WoodMac.

«A pesar de los retos, prevemos un impulso continuado de los proyectos de hidrógeno verde a gran escala. Se han propuesto más de 150 proyectos con +1GWe, pero la mayoría son a largo plazo o es improbable que se materialicen. Sin embargo, prevemos que en 2025 se anuncie al menos una FID más a escala giga», indicó.

Electrolizadores

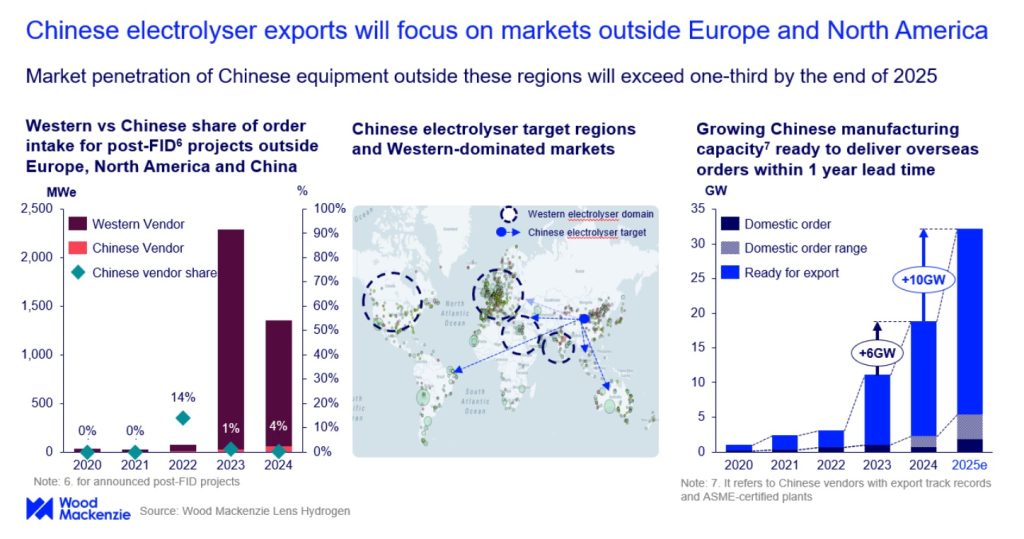

En cuanto al mercado de electrolizadores, el informe señala que los fabricantes chinos de electrolizadores empezarán a aumentar la competencia en otras regiones del planeta.

WoodMac predijo que, fuera de Norteamérica y Europa, la penetración en el mercado de los equipos chinos superará un tercio a finales de 2025.

Esta previsión se basa en varios factores, como la creciente demanda de hidrógeno ecológico y la ventaja competitiva que ofrecen los electrolizadores chinos en términos de costo, capacidad de fabricación y plazos de entrega más cortos.

Desajustes en las FID

Otro aspecto clave a tener en cuenta en 2025 es la persistencia de un desajuste entre las FID de los proyectos y los contratos de compra.

Según WoodMac, se han iniciado muchas FID a pesar de que ya existían contratos de compra, lo que supone un riesgo de cancelación y pone a prueba los proyectos de los promotores.

La aceleración de los acuerdos de compra en Japón, Corea del Sur y Europa podría reducir la brecha en 2025, señaló el proveedor de datos, añadiendo que en la actualidad, el volumen FID no contratado es de más de 2,5 mpta, con los EE.UU. representando la mayor parte.

«Aunque parte de la capacidad actual no contratada podría reducirse, se espera que los volúmenes globales no contratados aumenten, impulsados por las FID previstas para los proyectos de hidrógeno azul», señaló Danish Sunasra, investigador asociado de WoodMac.

Inversiones en amoníaco

Por último, el proveedor de datos predijo un aumento de las inversiones en amoníaco bajo en carbono. Según se informa, con las empresas japonesas a la cabeza, 2025 está preparado para ser un año mayor que 2024, con 8.000 millones de dólares en acuerdos proyectados.

«En la fase ascendente, esperamos 5.000 millones de dólares en inversiones a medida que las empresas, incluidas las CPN, los campeones de las energías renovables y los grandes fondos de inversión, sigan ampliando sus carteras. Muchos de estos inversores se están centrando en nuevos mercados energéticos para el hidrógeno (por ejemplo, marítimo, aviación, etc.), donde la demanda de amoniaco bajo en carbono está aumentando, posicionándose para asegurar acuerdos de compra a largo plazo a medida que el mercado se amplía», dijo Thomas Pellegrinelli, analista senior de investigación de WoodMac.

Entretanto, se espera que 2.000 millones de dólares se destinen a terminales de almacenamiento de amoníaco, mientras que 1.000 millones se destinarán a grandes buques de transporte de amoníaco, para garantizar que los promotores puedan satisfacer la creciente demanda en mercados de exportación como Asia y Europa.

Puedes acceder al reporte completo haciendo clic aquí