El dominio del gas natural en la generación eléctrica mundial está llegando a su fin, según un nuevo análisis del think tank energético Ember, en el que señala que la participación del gas en el mix eléctrico global cayó por quinto año consecutivo en 2025, mientras que casi la mitad de las economías que generan electricidad a partir de este combustible ya han superado su «pico» de generación.

El informe revela que 61 de los 124 países que generan electricidad con gas han dejado atrás su máximo histórico de producción, incluyendo potencias del G7 como Reino Unido, Alemania, Italia y Japón.

Este cambio estructural, impulsado por el crecimiento imparable de las renovables y agravado por la volatilidad geopolítica en Medio Oriente, marca un punto de inflexión en la transición energética global y redefine el papel del gas en los sistemas eléctricos del futuro.

También te puede interesar | El SAF gana terreno en América Latina con megaproyectos en Brasil, México y alianzas operativas

El gas pierde terreno en el mix eléctrico global

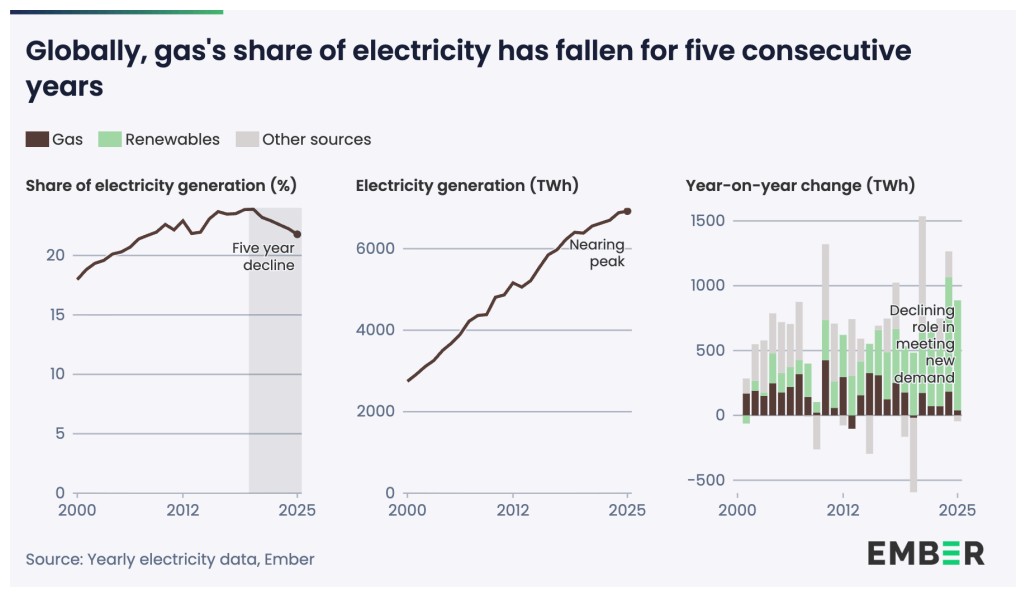

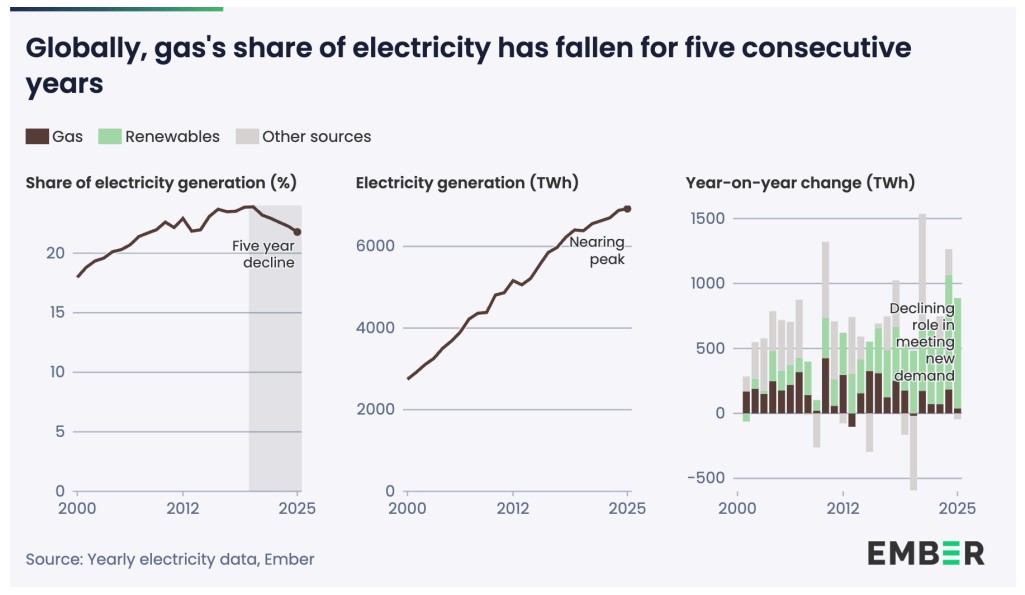

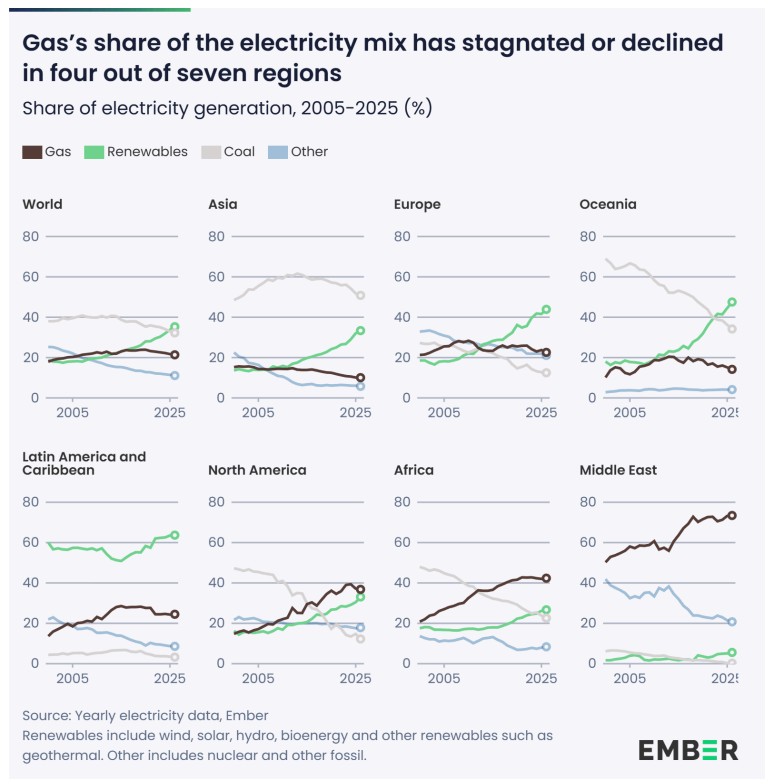

El análisis de Ember documenta una tendencia clara y sostenida: la participación del gas en la generación eléctrica mundial ha disminuido desde el 23,9% en 2020 hasta el 21,8% en 2025.

Aunque la generación absoluta de gas aumentó ligeramente durante ese período, su crecimiento se ha ralentizado drásticamente. Entre 2021 y 2025, la generación de gas creció a una tasa anual promedio del 1,6%, aproximadamente la mitad del ritmo observado entre 2016 y 2020 (2,9%).

Dicha desaceleración refleja un cambio fundamental: la energía solar y eólica están asumiendo progresivamente el crecimiento de la demanda eléctrica que antes habría sido cubierto por gas.

El hallazgo más revelador del informe es que 61 de los 124 países que generan electricidad a partir de gas han superado su pico de generación, definido como aquellos donde la producción de gas se ha mantenido por debajo de su máximo histórico durante al menos cinco años consecutivos, y estos representan aproximadamente una quinta parte de la generación mundial de gas, lo que demuestra que la disminución del gas es un fenómeno generalizado.

Entre las economías del G7, que concentran el 37% de la generación mundial de gas, cuatro países dependientes de importaciones (Reino Unido, Alemania, Italia y Japón) ya han superado sus picos históricos. En el conjunto del G7, la generación de gas cayó en 50 TWh durante 2025, mientras que las renovables crecieron en 123 TWh en el mismo período.

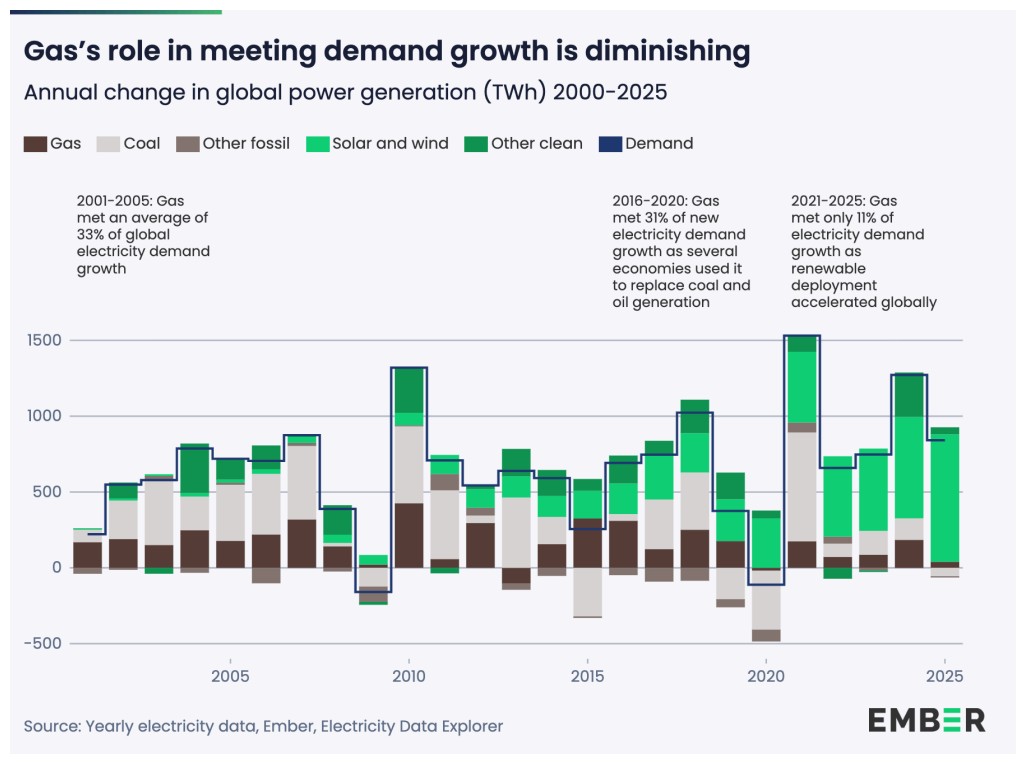

La energía solar cubre el 75% de la nueva demanda

El informe de Ember subraya el papel dominante de la energía solar en esta transformación. En 2025, la generación solar creció en 636 TWh, una cifra 17 veces superior al modesto aumento de 38 TWh registrado por el gas. La energía solar cubrió el 75% del crecimiento de la nueva demanda eléctrica mundial, mientras que el gas contribuyó con apenas 5%.

Este dato evidencia que el gas está siendo marginado en la expansión del sistema eléctrico global, no solo en términos relativos, sino también en términos absolutos de nuevo suministro. La energía limpia, liderada por la solar y la eólica, cubrió alrededor del 68% del crecimiento de la demanda eléctrica mundial en los últimos cinco años (2021-2025).

Malgorzata Wiatros-Motyka, analista senior de electricidad de Ember, explicó el cambio estructural que está ocurriendo: «A medida que las renovables reducen los costos y disminuyen la exposición a los shocks de precios de los combustibles y a las perturbaciones geopolíticas, el gas está perdiendo gradualmente las ventajas que en su momento lo convirtieron en el combustible por defecto para el crecimiento del sistema eléctrico».

La analista destacó que «las recientes crisis geopolíticas han puesto de relieve los riesgos de depender del gas importado. Los países recurren cada vez más a las renovables porque están disponibles a nivel nacional, son más estables en precios y se pueden desplegar más rápidamente».

Europa acelera su transición: más renovables y menos gas

En los últimos cuatro años, Europa ha ampliado significativamente su capacidad de generación de energía renovable, en gran parte gracias al apoyo político de la UE.

El continente cuenta ahora con al menos 57% más de capacidad eólica y solar que en 2021, según datos de BloombergNEF, en el que este despliegue de renovables, combinado con mejoras en la eficiencia energética, ha reducido la dependencia europea del gas natural.

Como resultado, la demanda de gas natural en la UE durante 2025 fue 16% inferior a los niveles medios registrados entre 2017 y 2021, unos pilares estratégicos clave de RePowerEU, el plan de la Comisión Europea para eliminar la dependencia de las importaciones de gas ruso.

Sin embargo, el desafío persiste. La Agencia de Cooperación de los Reguladores de la Energía de la UE estima que cumplir los objetivos de almacenamiento de gas para 2026 requerirá un aumento del 13% en las importaciones de GNL en comparación con 2025.

Al mismo tiempo, los almacenamientos de gas europeos entraron en la temporada de inyección de primavera de 2026 con solo 28% de capacidad, muy por debajo del 35% registrado en el mismo período de 2025.

Por último, el informe de Ember revela que los casos de crecimiento del gas se están volviendo aislados y concentrados. Estados Unidos representó el 26% de la generación mundial de gas en 2025 y sigue siendo el mayor motor de crecimiento de la última década.

En las economías emergentes, Brasil, China e India, que representaron el 42% de la demanda mundial de electricidad en 2025, continúan creciendo mientras mantienen niveles relativamente bajos de generación de gas en sus sistemas eléctricos. En India y Brasil, el gas ya ha alcanzado su pico y ahora desempeña un papel de equilibrio más limitado.

Con la participación del gas en el mix eléctrico mundial en su quinto año consecutivo de descenso y casi la mitad de los países gasísticos ya en declive, la evidencia sugiere que el mundo se acerca al «pico» de generación de gas. La combinación de renovables más baratas, mayor seguridad energética y la creciente volatilidad geopolítica está redefiniendo el futuro del sistema eléctrico global, donde el gas pierde protagonismo frente a una electrificación impulsada por fuentes limpias y domésticas.

Electric Advantage: nueva iniciativa para acelerar la electrificación

En este contexto de transición acelerada, la We Mean Business Coalition lanzó un nuevo programa plurianual denominado «Electric Advantage» para acelerar la transición hacia economías electrificadas en Europa y más allá.

La iniciativa reunirá a empresas e inversores para impulsar la acción industrial, reformar las regulaciones y desbloquear inversiones que puedan empujar la electrificación a gran escala.

A diferencia de otros enfoques, Electric Advantage se centra en la defensa de políticas (policy advocacy), trabajando con gobiernos para reformar regulaciones y crear un entorno favorable para la electrificación.

La coalición publicó un libro blanco titulado «Electric Advantage: The Business Case for an Electrified Economy» para complementar el lanzamiento del programa.

La agenda para la descarbonización

Latam Mobility impulsa el diálogo de los principales actores del sector a lo largo de su gira 2026, que recorrerá los principales mercados de la región para profundizar en estos y otros temas cruciales para la transformación de la movilidad.

La gira recorrerá los principales mercados de la región: Ciudad de México y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility será el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.