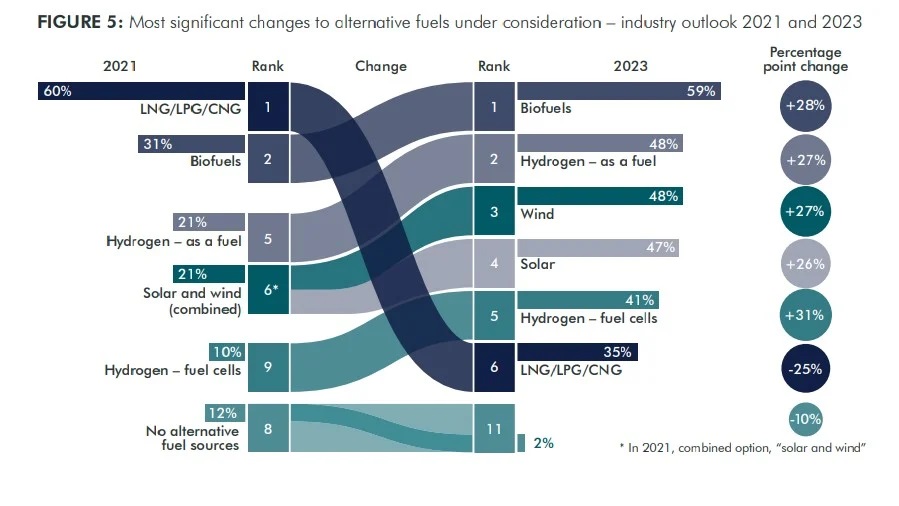

En 2021, el gas natural licuado (GNL) fue el combustible alternativo más popular considerado por los armadores para su uso en los (entonces) próximos cinco años; el doble de los que dijeron estar considerando los biocombustibles.

Esta posición se ha invertido prácticamente, ya que los biocombustibles han alcanzado el mismo nivel de respuesta que el GNL en 2021, mientras que el GNL se ha reducido casi a la mitad.

Estos son los resultados de un estudio realizado por el bufete londinense Watson Farley & Williams (WFW) titulado«El imperativo de la sostenibilidad – Parte 2».

El informe es una continuación de la encuesta realizada hace dos años y explora cómo han cambiado las actitudes de las partes interesadas en el sector del transporte marítimo con respecto a los objetivos de los factores medioambientales, sociales y de gobernanza (ESG).

También te puede interesar:China apuesta por las exportaciones de amoníaco verde para finales de 2024

Avance clave

En lo que respecta a los combustibles alternativos, la percepción parece haber cambiado considerablemente en los dos últimos años, ya que la necesidad de descarbonizar el sector se ha convertido en un factor ampliamente aceptado en las operaciones empresariales y las decisiones de inversión.

La encuesta de WFW muestra que, en 2021, el 12% de los armadores afirmaba que no se planteaba utilizar combustibles alternativos al búnker en los próximos cinco años, una cifra que ahora se ha reducido a menos del 2%.

El otro gran cambio es que el GNL o gas licuado de petróleo (GLP) están siendo considerados como fuentes alternativas de combustible por solo el 35% de los armadores, frente al 60% en la encuesta anterior.

Esto puede deberse a la escalada de los precios del gas, la seguridad del suministro y la creciente concienciación sobre el «deslizamiento de metano» y el impacto de sus emisiones, o posiblemente al reconocimiento de que el gas es una medida transitoria.

Los biocombustibles sustituyen al gas como principal alternativa y casi el 60% de los armadores se plantean utilizarlos de aquí a 2028. Casi la mitad, por su parte, está considerando el hidrógeno (como combustible), la energía eólica o la solar.

Más datos

Por término medio, cada uno de los 182 armadores y operadores que participaron en la encuesta eligió cuatro alternativas de combustible en estudio, un signo de la incertidumbre sobre las futuras fuentes de combustible, muy probablemente debido a la incertidumbre normativa.

Rasmus Bach Nielsen, responsable de descarbonización de combustibles del gigante suizo del comercio de materias primas Trafigura, dijo: «Estos combustibles no se producirán para el sector del transporte marítimo a menos que haya más certidumbre de demanda. Y la demanda solo se materializará si se minimiza significativamente la diferencia de costos».

Una cuarta parte de los encuestados cree que este problema debe abordarse mediante subvenciones e inversiones públicas, aunque el 30% opina que los armadores tendrán que pagar la factura. Sorprendentemente, esta opinión también es compartida por los propios armadores.

Menos de una quinta parte de los armadores está de acuerdo en que la diferencia de precios debe abordarse con un impuesto o gravamen sobre el carbono, pero Nielsen afirma que cree «al 100%» que la solución es un mecanismo mundial de fijación de precios del carbono dirigido por la Organización Marítima Internacional, y que funcione según el principio de «quien contamina paga»».

La encuesta de WFW abarcó 500 respuestas de alto nivel, incluidos armadores y operadores (40%), fletadores (14%) y financieros (46%). Los encuestados de Europa, Oriente Medio y África y los de Asia-Pacífico representan el 44% y el 37% de la encuesta, respectivamente, mientras que el resto procede de América.

Si deseas leer el reporte completo, haz clicaquí