Las proyecciones de costos se ajustan a la baja con un realismo inédito, mientras América Latina emerge como una de las regiones con mayor potencial para la producción de hidrógeno verde más competitivo del planeta

La industria mundial del hidrógeno atraviesa un momento de revisión. Las expectativas iniciales de una caída acelerada de costos han dado paso a un optimismo más contenido, impulsado por factores como la inflación, el aumento de las tasas de interés, los costos de los equipos y una demanda aún incipiente.

Según la IEA en su Global Hydrogen Review 2025, el hidrógeno de bajas emisiones apenas representa menos del 1% del suministro global pese a un crecimiento anual de aproximadamente el 10% entre 2024 y 2025.

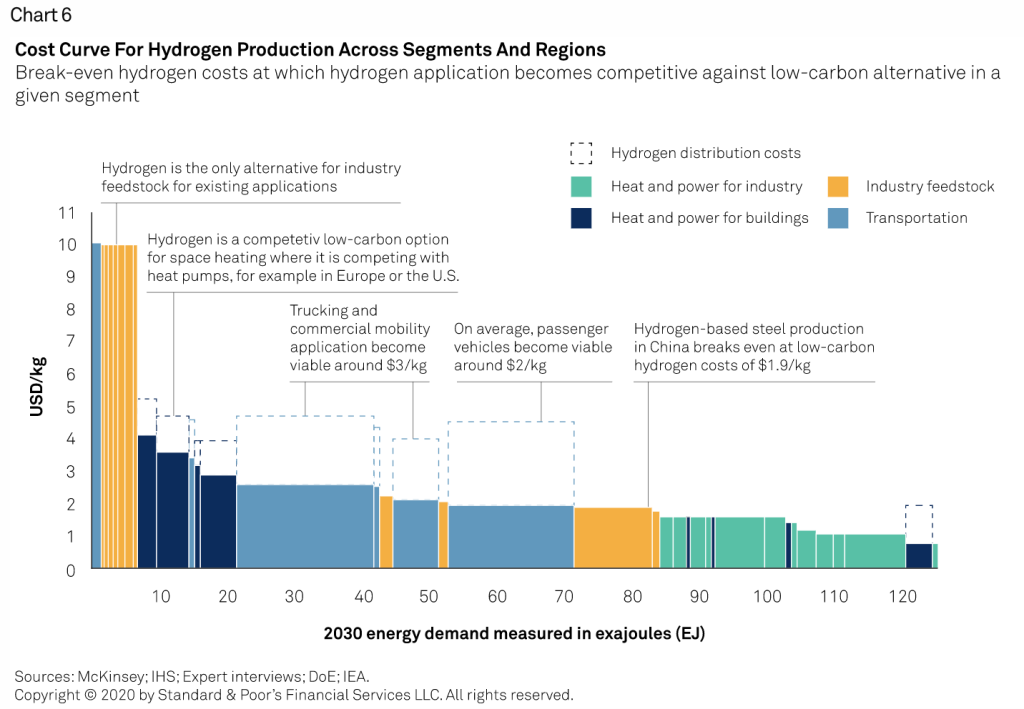

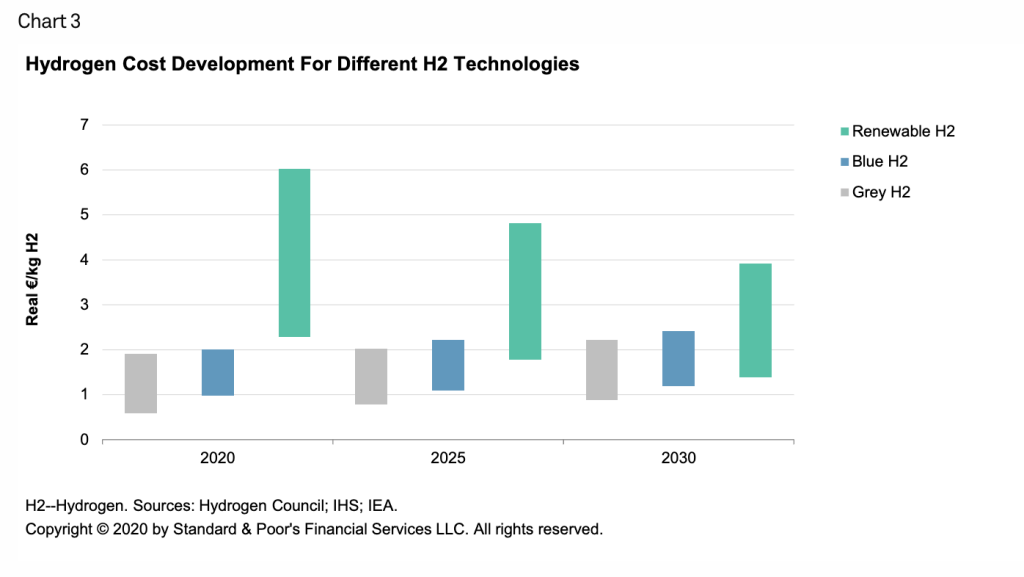

Las brechas de costos entre el hidrógeno de bajas emisiones y sus alternativas fósiles se mantienen como uno de los principales obstáculos para acelerar la transición energética, y esta realidad ha comenzado a ajustar las proyecciones de los analistas.

El consenso actual apunta a un rango de costos variables por región, con caídas notables en algunos mercados, pero con márgenes que aún distan de una paridad generalizada para 2030.

Las grandes expectativas en torno a la competitividad del hidrógeno verde para 2030 se mantienen en pie, pero sobre la base de nuevos escenarios de costos financiados con políticas más agresivas y un despliegue tecnológico a gran escala.

La IEA anticipa una producción potencial de 37 millones de toneladas anuales para 2030, una cifra que supone una revisión a la baja desde los 49 millones de toneladas proyectados un año antes.

También te puede interesar | Startup alemana revoluciona la producción de hidrógeno con tecnología de electrodos de membrana más eficiente

Las proyecciones de las principales agencias

Agencia Internacional de la Energía (IEA)

El informe revela que proyectos que alcanzan decisiones finales de inversión podrían multiplicar por cinco su producción, llegando a 4,2 millones de toneladas anuales para 2030, lo que equivaldría a cerca del 4% del suministro global de hidrógeno.

China y Europa lideran el despliegue de electrolizadores e integración renovable, mientras otras regiones enfrentan barreras de financiamiento y claridad normativa.

La IEA muestra una brecha de costos persistente entre las tecnologías limpias y las convencionales. En regiones como China, la caída de precios de las renovables y mecanismos de financiamiento favorables contribuirán a reducir esa brecha para 2030.

Por su parte, Europa mitiga la diferencia mediante esquemas de fijación de precio al carbono, mientras que regiones como Estados Unidos y Medio Oriente dependerán en mayor medida del hidrógeno azul con captura de carbono.

BloombergNEF (BNEF)

Las proyecciones de BloombergNEF se tornan más conservadoras. En su análisis, la firma estima que para 2030 la producción de hidrógeno limpio (verde y azul) alcanzará apenas 5,5 millones de toneladas métricas anuales, la mitad de lo que se esperaba hace apenas unos años.

Dicho ajuste refleja la complejidad que enfrenta el sector para materializar proyectos a gran escala a corto plazo.

Según BNEF, existen unos 370 proyectos de hidrógeno verde y azul con posibilidades sólidas de materializarse: si todos llegaran a construirse, la capacidad de producción de hidrógeno limpio podría alcanzar 8,5 millones de toneladas anuales en 2030, pero la brecha entre los anuncios ambiciosos y la puesta en marcha efectiva sigue siendo amplia.

Hydrogen Council

El Hydrogen Council presenta un diagnóstico más optimista pero igualmente realista. En su informe Hydrogen: Closing the Cost Gap, elaborado con el respaldo de McKinsey & Company, señala que la implementación efectiva de políticas existentes podría desbloquear una demanda de aproximadamente 8 millones de toneladas anuales de hidrógeno limpio en la Unión Europea, Estados Unidos y Asia Oriental para 2030.

El informe destaca que las políticas públicas juegan un papel determinante para reducir los costos de producción. Factores como la transposición de la Directiva de Energías Renovables de la UE (REDIII), el despliegue de los Contratos por Diferencia (CfD) en Japón, el Portafolio Estándar de Hidrógeno Limpio (CHPS) de Corea del Sur y la implementación de secciones clave de la Ley de Reducción de la Inflación (IRA) de Estados Unidos son fundamentales para acelerar la competitividad.

Además, con mejoras adicionales en infraestructura y mayores caídas de costos, se podrían sumar otros 13 millones de toneladas anuales adicionales para 2030, especialmente en usos establecidos como la refinación y la producción de amoníaco.

De la demanda prospectiva total de 34 millones de toneladas anuales analizada en el informe, alrededor del 75% correspondería a casos de uso tradicionales (refino y amoniaco), mientras que el 25% restante estaría vinculado a sectores emergentes como el transporte marítimo y la aviación.

IRENA

La Agencia Internacional de Energías Renovables (IRENA) sostiene su visión de que el hidrógeno verde será competitivo en costos para 2030.

Sus modelos indican que los costos de producción podrían reducirse gracias al descenso de los precios de las energías renovables y las innovaciones en la tecnología de electrolizadores.

Hacia 2030, el costo de los electrolizadores podría situarse en un rango de 620 a 960 dólares por kW, impulsando la reducción general del costo nivelado del hidrógeno renovable.

América Latina: el potencial más competitivo del planeta

En contraste con el reajuste global a la baja en las expectativas, América Latina se perfila como la gran excepción y una de las regiones con mayor potencial para producir hidrógeno verde a costos excepcionalmente bajos para 2030.

La combinación de recursos renovables de clase mundial, vastos territorios y una creciente madurez normativa posiciona a países como Brasil, Chile, Colombia y Uruguay como los líderes naturales en la carrera global por la competitividad del hidrógeno limpio.

La propia IEA identifica a América Latina como una de las regiones con potencial de hidrógeno significativo sin explotar, y estima que junto con África y el Sudeste Asiático podría representar el 25% del suministro global de hidrógeno de bajas emisiones para 2030, siempre que se prioricen las inversiones en infraestructura y financiamiento.

El escenario latinoamericano se presenta con matices según la madurez de cada mercado:

- Brasil encabeza el Índice H2LAC 2025 con 75,5 puntos, impulsado por sólidos objetivos de demanda, progreso regulatorio y una activa cartera de proyectos.

- Chile, pionero regional con la adopción de su estrategia nacional en 2020, ocupa el segundo lugar con 73,25 puntos y sigue siendo un referente pese a mostrar una ralentización en nuevos anuncios.

- Colombia completa el podio con 73 puntos, destacando por avances normativos clave y logros operativos concretos, como la refinería de ECOPETROL de 6 MW en Cartagena que alcanzó su Decisión Final de Inversión.

- Uruguay y Paraguay avanzan como promesas emergentes en una región donde coexisten líderes consolidados, países en fase de despegue y otros que recién exploran su potencial en esta industria.

Un horizonte de oportunidades y cautela

El consenso entre las principales agencias es claro: el hidrógeno verde será progresivamente más competitivo, pero el camino hacia los tan ansiados 2-3 euros por kilogramo para 2030 es más complejo de lo que se pensaba hace solo unos años.

Las proyecciones se han ajustado a la baja por un entorno macroeconómico desafiante, los altos costos financieros, la lentitud en el despliegue de electrolizadores a gran escala y el precio reducido del gas natural, que ha ensanchado la brecha de costos.

Sin embargo, la oportunidad para América Latina es inmejorable: la región podría consolidarse como el productor de hidrógeno verde más competitivo del mundo, atrayendo inversiones masivas y construyendo una nueva industria de exportación de energía limpia.

La clave estará en acelerar los marcos regulatorios, garantizar la financiación y transformar los ambiciosos anuncios en proyectos operativos a gran escala antes de que finalice la década.

La agenda para descarbonizar el transporte

Latam Mobility impulsa el diálogo de los principales actores del sector a lo largo de su gira 2026, que recorrerá los principales mercados de la región para profundizar en estos y otros temas cruciales para la transformación de la movilidad.

La gira recorrerá los principales mercados de la región: Ciudad de México, Colombia y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility será el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.